주택도시기금 홈페이지 ▶ 개인상품 ▶ {상품선택} ▶ 이용절차 및 제출서류

주택도시기금

주택도시기금 소개, 주택구입(내집마련디딤돌 등), 전세자금, 월세대출, 국민주택채권, 주택청약, 신혼부부대출

nhuf.molit.go.kr

애매한 유의사항

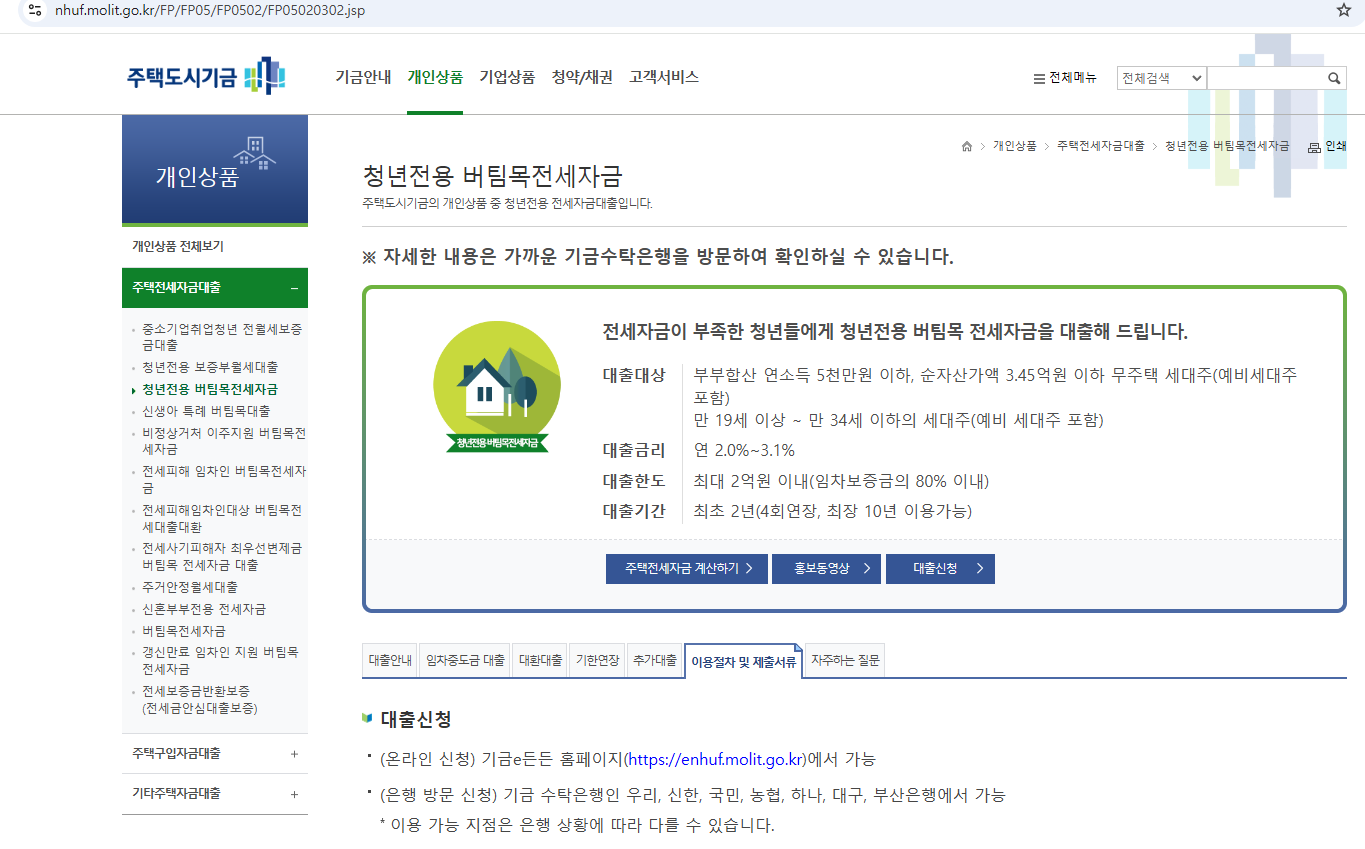

2번 대출신청이 은행방문신청으로 접수된다는데, 24.08 기준 일단 기금e든든 홈페이지로만 가능한 걸로 안다.

1번은 둘 다 했고, 2번 3번 4번은 온라인으로 진행했다. 5번을 하려고 은행 갔다.

(대출신청하려는 수탁은행 지점을 찾아가서 1번을 해놓고, 5번 하면 쬐끔 더 나을지도?)

제출서류

주택도시기금 안내를 기준으로 하되

(직장인 1인가구 예비세대주) 실제로 제출했던 서류는 색칠하고, 조언은 ' ◀ 내용 '으로 적는다.

◀ 미비서류 있으면 한번 이상 빠꾸먹을 수도 있으니, 되도록이면 한번에 싹 다 챙겨서 가시오.

◀ 상당수의 서류는 정부24 사이트에서 신청할 수 있으니, 바로 정부24 사이트에서 신청한다.

- 본인확인 : 주민등록증, 운전면허증, 여권 중 택1

- 대상자확인 : ◀ 마스킹 제거 강력 권장 (지인이 마스킹 된거 가져갔다가 빠꾸먹음)

- 주민등록등본

- 주민등록초본 ( 합가기간 확인 등 필요시) ◀ 라고 적혀있으나 사실상 필수

- 단독세대주 또는 배우자 분리세대 : 가족관계증명원

- 배우자 외국인, 재외국민 또는 외국국적동포 : 외국인등록증 또는 국내거소신고사실증명

- 결혼예정자 : 예식장계약서 또는 청첩장

- 재직 및 사업영위 확인 : 건강보험자격득실 확인서

- (근로소득) 필요시 사업자등록증이 첨부된 재직증명서 ◀ 사업자등록증 사본 & 재직증명서 세트로 내면 되고, 회사직인이 찍혀야 됨.

- (사업소득) 사업자등록증

- 상기와 같은 방법으로 확인이 불가능한 경우에는 경력증명서, 위촉증명서, 고용계약서 등 이와 유사한 형태의 계약서 등

- 소득확인 : 소득구분별 아래의 서류 ◀ 근로소득만 있어서 그것만 냈다. 작년치(1~12월)만 가져가도 되는데, 혹시몰라 작년&재작년치 가져감

- (근로소득) 세무서(홈텍스)발급 소득금액증명원 또는 ISA 가입용 소득확인증명서, 연말정산용 원천징수영수증(원천징수부 등 포함), 급여내역이 포함된 증명서 (재직회사가 확인날인한 급여명세표, 임금대장, 갑근세 원천징수 확인서, 일용근로소득지급명세서) 중 택1 ◀ 개인 출력해도 되지만 재직회사 직인 받아가도록.

- (사업소득) 세무서(홈텍스)발급 소득금액증명원 또는 ISA 가입용 소득확인증명서, 사업소득 원천징수영수증(연말정산용), 세무사가 확인한 전년도 과세표준확정신고 및 납부 계산서 중 택1

- (연금소득) 연금수급권자확인서 등 기타 연금수령을 확인할 수 있는 지급기관 증명서 (연금수령액이 표기되지 않은 경우 연금수령 통장)

- (기타소득) 세무서(홈텍스)발급 소득금액증명원

- (무소득) 신고사실없음 사실증명원

- 주택관련 :

- 확정일자부 임대차(전세)계약서 사본 ◀ 주민센터 등에서 발급받은 확인서 & 공인중개사에서 한 전세 계약서

- 임차주택 건물 등기사항전부증명 ◀ 상세내역이 있는 등기부등본 & 건축물대장

- 기타확인 : 보증자격 확인서류, 담보제공 서류 ◀ 공인중개사에서 이것저것 챙겨준 서류중에 있었던 것 같았다.

- 채권양도협약기관과 협약에 의한 채권양도방식 대출신청시에는 대출추천서

- 쉐어하우스 입주자의 경우 대출추천서에 ‘쉐어하우스 입주자’임이 명기되어있어야 함

- ※ 기타 심사 시 필요한 서류 추가 징구 가능 ◀ 이하, 내가 갔던 은행 지점 담당자 요구사항. 국민보험공단 관할인데 정부24에서 위탁신청하여 출력.

- 4대보험 가입자 가입내역 확인서

- 건강보험료 납부확인서

- 주업종코드확인서(회사명판, 직인) ◀ 회사홈텍스에서 출력해서 회사직인 찍어야 한다.

- 고용보험자격이력내역서(근로자용)

나름 알아두면 좋은 내용

- 대출창구에 앉기부터 마무리하고 일어서기까지 1시간이 걸렸다.

이동시간, 은행대기시간 등을 빼고도 저만큼 걸렸으니 충분한 시간여유를 두고 은행에 가야한다. - 미비서류가 있어서 나중에 은행가서 냈다. (상세 등기부등본은 고맙게도 창구 직원이 출력해서 보완해 주었다.)

만약에 직접 안가도 되는 방법을 은행직원이 알려준다면, 그렇게 하는게 더 편리하다. 소요 시간/기간을 줄여준다. - 은행창구에서 신용심사 결과, 대출신청액의 100%만큼 안 나올수도 있다!

- 나는 신청총액에서 약간 깎였다. 다행히 기존 유동자산(현금) 중 예비금이 충분해서 별 문제 없었다.

- 자신이 신용점수가 낮거나 소득이 적으면 고액 전세(2억 이상) 신청을 하지 않거나 모자란 돈을 빌려볼 방법을 미리 확인해 두는 게 좋다.

- 은행 직원에 따라서는 신용/체크카드 발급 등 소정의 백마진 실적을 요구한다.

- (블라인드 앱에서 현직이) 큰 문제 없다면 실적 챙겨주는게 좋다고 한다.

- 나는 단순 계좌추가&체크카드 발급 요청을 받았다. 해줬다.

(ㅇㅇ은행과 ㅇㅇ카드의 주소 모두를 최신 상태로 갱신하기 바란다. 나중에 카드 받을때 이전주소로 가서 담당기사님을 좀 고생시켰다. 배송기사님 ㅈㅅㅈㅅ. +수령시 신분증 필수)

HUG로 신청해도 HF로 신청되는 추세다.

- 이쪽이 더 대출요건이 더 내기 쉽다는 카더라도 있고, 이사할 때도 더 편하다카더라.

- 나도 HUG로 넣었는데 보증보험 가입 안되어있길래 확인해보니 HF로 받았다.

- HF는 전세금반환 보증보험 따로 가입해야 한다. 쎄하다 싶으면 빠른 시일내에 가입하고, 전세계약일 1년 안에만 가입하면 된다.( 나는 거의 1년 다되어 갈때쯤 보증보험 안된걸 알아가지고 가입했다.)

그리고 그 자료를 가지고 정부에서 지원하는 보증보험 지원료 최대 몇십만원을 받자. (2025년에 신청해서 받았다. 26년 이후에도 하는진 모르겠다.)